La retraite par répartition : le fleuron de la société française mise en péril

Énorme grève le jeudi 5 décembre 2019 avec un million de manifestants dans les rues, autre grosse grève qui s’annonce tout aussi massive mardi prochain (le 17 décembre). Cette importante mobilisation veut faire comprendre au gouvernement que la plupart des Français ne souhaitent pas le changement du financement des retraites : c’est-à-dire de passer d’un système par répartition à un système à points. Sans rentrer dans le détail de la réforme (nous pourrons en parler dans les commentaires), le but de cet article est de montrer que cette réforme est d’une telle envergue qu’elle impactera l’ensemble de notre vie et toute la société elle-même ! Article long et technique, mais important pour comprendre tous les enjeux de la réforme en cours !

Un peu d’histoire : pourquoi le système par répartition ?

La France est passée au système par répartition à la sortie de la seconde guerre mondiale pour une raison très simple : le gouvernement provisoire sous l’égide du Conseil national de la Résistance voulait sortir les retraités français de la pauvreté. En effet, avant la guerre, le système de retraite était soit constitué par les professions (la plupart de nos régimes spéciaux actuels), soit régionalement (Alsace-Lorraine), soit par les entreprises elles-mêmes. Le gros problème de ces systèmes était que la pension de retraite était moindre puisque les cotisations n’avaient pas une large base (contrairement à notre base aujourd’hui où la majorité des Français y cotisent). Les retraités pesaient donc lourdement sur les familles en constituant une charge supplémentaire pour elles.

Grâce au système par répartition, en une génération seulement la tendance s’est inversée. Aujourd’hui, la France peut s’enorgueillir d’avoir les retraités les plus riches du monde[1] (oui, oui !). Et ce malgré, des salaires très bas par rapport aux autres pays riches.

Définition répartition et à point

Le système par répartition est la base du système français : l’ensemble des actifs, n’importe le montant de leurs revenus, cotisent pour les retraités. Pour faire simple 2 actifs = 1 retraité. Le montant de la pension de retraite est calculé sur les 25 meilleures années de travail.

Le système à point : les actifs cotisent pour eux-mêmes sur toute leur carrière. Selon leur nombre de points en fin de carrière, ils auront le droit de toucher un montant défini par la valeur du point, qui sera décidé par l’État (aujourd’hui, d’après le rapport Delevoye, ce serait

1 point = 0,55 € reversé ).

MAIS, ce n’est pas tout.

Il y a le problème de la valeur d’acquisition. C’est-à-dire que votre compteur de points ne se mettra en route qu’à partir d’une certaine somme, fixée elle aussi par l’État et qui pourra changer selon les conditions économiques (toujours dans le rapport, ce serait aujourd’hui à partir de 10 euros).

Pourquoi alors changer de système ?

Si tout paraît parfait dans ce système (retraités « riches » qui peuvent dépenser leur argent dans l’économie pour la faire tourner), un problème de taille est apparu : le chômage de masse et l’inversion de la pyramide des âges. En effet, dans le système de répartition, c’était dans les années 1970, 2,5 actifs qui cotisaient pour 1 retraité[2]. Le problème, c’est que depuis les années 1980, le chômage est apparu, et malgré les actions discours des différents gouvernements, la France plafonne toujours à près de 9 % de chômage. Ces chômeurs sont une double « épine » pour les finances publiques car ils reçoivent des cotisations (même si, je le rappelle, avant d’être au chômage, ils ont cotisé pour toucher l’assurance-chômage), mais surtout ils ne cotisent pas autant qu’un actif pour les retraites, d’où la double peine pour l’équilibre des finances publiques !

L’autre problème est celui de la démographie. Même si la France se porte bien à ce niveau par rapport aux autres pays européens, il y a eu le baby-boom des années 1950, c’est-à-dire un pic des naissances. Et tous ces bébés nés dans ces années-là ont grandi, travaillé et commencé dans les années 2010 à partir en retraite. Le problème est que ce pic de naissance s’est arrêté dans les années 1970, donc il n’y a pas eu le renouvellement total des baby-boomers pour avoir assez d’actifs qui payent leur retraite. Il y aurait donc un problème de financement des retraites.

Solutions proposées par le gouvernement d’Édouard Philippe

Les deux solutions majeures proposées par le Premier Ministre, Édouard Philippe sont simples : durée de l’allongement de cotisation pour passer à 44 ans (augmentation de presque 10 ans de travail en 25 ans de réformes, voir encadré ci-contre), et surtout changer de système de financement en passant à un système à points ! L’avantage du système à point (il y en a !), c’est qu’il ne dépend plus de la démographie, ni du chômage, puisque le salarié cotise pour lui.

Au niveau économique, autre avantage, les actifs, qui auront les moyens, pourront cotiser pour des retraites complémentaires via les fonds de pension (fonds d’investissement spécifique à la retraite par capitalisation). Et Macron, alors ministre de l’Économie, a toujours montré son envie de développer les fonds de pensions français[3] afin de développer l’économie française. Bref, une solution qui paraît idéale. Mais…

Plus de 25 ans de réforme des retraites

Depuis 1993, avec Balladur, tous les gouvernements de droite ont réussi à faire passer des réformes sur les retraites, et jamais dans le sens des retraités.

1993, Balladur

• Allongement de la durée de cotisation :

37,5 à 40 années.

• Augmentation de la durée de carrière de référence : 10 à 25 meilleurs années (avec pour conséquence de faire baisser le montant final de la pension).

1995, échec du plan Juppé

2003, loi Fillon

• Allongement de la durée de cotisation :

40 à 42 années (on a déjà perdu presque 5 ans en 10 ans).

• Le seul avantage de cette réforme (il faut le dire) était pour les salariés qui avaient commencé à travailler à 14 ans : prise en compte de cet âge pour le départ en retraite et non l’âge légal de départ fixé à 60 ans.

2007, gouvernement Fillon

• C’était promis, c’était la dernière grande réforme des retraites… sur les régimes spéciaux !?

2010, Woerth

• Changement de l’âge de départ en retraite :

60 à 62 ans.

Les défauts du système à points

Au premier abord, le système à points peut sembler plus équitable comme l’actif cotise pour sa propre retraite sur l’ensemble de sa carrière : chaque salaire touché permet de cotiser pour la retraite. Mais c’est justement là le problème : tous les salaires touchés sont pris en compte. Même vos petits boulots, vos boulots de début ou de fin de carrière mal payés vont compter pour le calcul de votre retraite, donc mathématiquement faire baisser votre pension. Sans compter le fait qu’une carrière n’est en effet jamais complète : maladie, accident, chômage et maternité pour les femmes. Pendant tous ces cas de figure, les points ne se cumuleront pas, puisque le salarié ne touchera pas de salaire. Il y aura peut-être une revalorisation, mais ce ne sera jamais des points acquis ou des trimestres entiers comme c’est le cas en ce moment. C’est pourquoi la réforme est totalement injuste pour les femmes, puisque les trois quarts d’entre elles auront un congé maternité au moins une fois dans leur carrière professionnelle (sans parler qu’elles occupent la majorité des temps partiels !).

Enfin, l’autre problème du système à points est qu’il va agrandir le fossé entre les salariés les mieux lotis et ceux moins lotis. Ceux qui auront les moyens pourront cotiser plus (pour toucher plus) grâce à des retraites complémentaires via des fonds de pension ou des produits financiers. Il y aura donc entre eux un fossé encore plus grand qu’actuellement lors de la retraite : les riches seront encore plus riches et les pauvres encore plus pauvres puisqu’ils n’auront que leur pension plus basse que ce qu’ils pourraient toucher actuellement. Mais le système de retraite à point est encore plus pernicieux car il remet en cause tout ce que le Conseil National de la Résistance avait mis en place : la solidarité et l’universalité.

1. Tableau des salaires moyens des pays de l’OCDE.

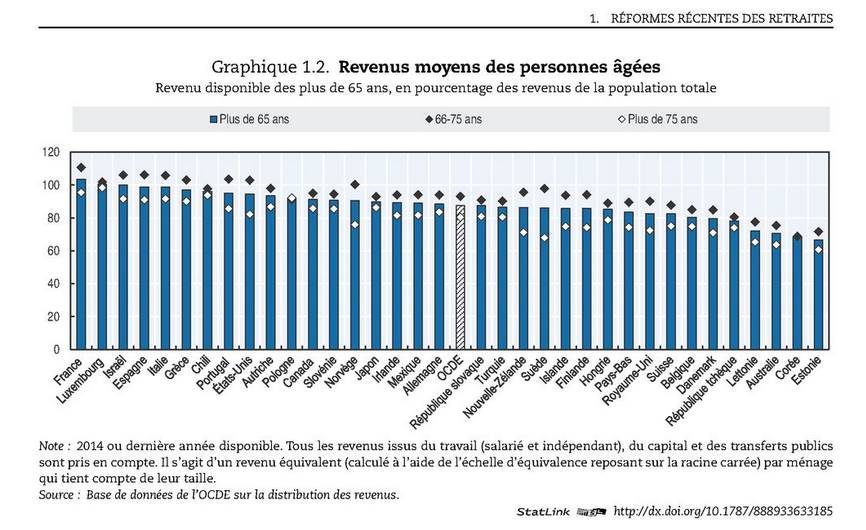

2. Graphique des revenus des retraités des pays de l’OCDE.

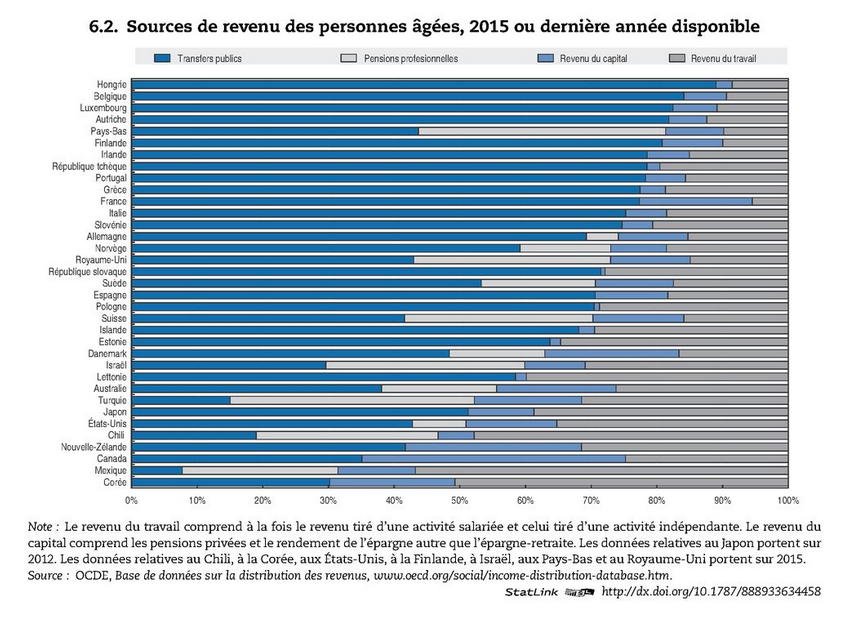

3. Source des pensions de retraites des pays de l’OCDE

(argent public grâce à un sytème par répartition,

retraite privée via des fonds de pension, retraite via l’entreprise).

La comparaison des trois documents montre que les retraités français malgré des salaires très moyens (par rapport à la richesse du pays) ont les meilleurs revenus de la zone de l’OCDE grâce au système de redistribution publique.

Le système à point : un changement du paradigme universel de la société française

En passant au système à points, le gouvernement ne cache pas son intention de favoriser les fonds de pension. Ce qui me gêne, dans ce paradigme, c’est qu’on change tout le sens de la retraite telle qu’elle a été créée : la retraite, à la base, est pour les travailleurs d’où les caisses de retraite spéciales pour certaines professions. Ainsi, c’est à l’employeur ET au salarié de cotiser ensemble. C’est un juste retour des choses puisque le salarié grâce à son savoir-faire produit des bénéfices pour l’employeur. Pour l’instant, le gouvernement ne parle pas de remettre en cause les cotisations patronales. Mais, qui nous dit que dans un avenir proche, pour faire baisser le coût du travail, il ne sera pas décidé de baisser les cotisations patronales pour finir par les supprimer ? Quand on voit tout ce qu’on a déjà perdu ces vingt dernières années (voir encadré plus haut), on peut craindre le pire…

Si pour l’instant, on ne peut pas voir toutes les conséquences à long terme du système à points, il suffit de se pencher chez nos voisins qui le pratiquent. Déjà, les retraités sont moins riches, malgré des salaires beaucoup plus haut qu’en France. Le taux de remplacement (rapport entre la pension et le dernier revenu d’activité perçu) est de 74 % en France alors que la moyenne des pays de l’OCDE est de 63 %[4]. Ainsi, en Allemagne, le nombre croissant de retraités pauvres inquiète car cela va devenir un problème sociétal[5] (pour les loger, les nourrir). La Suède est encore un meilleur exemple car ils sont passés au système à point il y a une vingtaine d’années. Nous avons donc le recul pour voir ce qu’il s’est passé. Et, au surprise, les pensions des retraités ont énormément baissé ! Jusque 700 euros pour certains [6] ! Et il ne faut pas non plus oublier qu’en France, les retraités participent activement à la vie économique du pays, et n’hésitent pas à aider financièrement et socialement (bénévolat, ménage, garde,…) leurs enfants et petits-enfants qui eux ont des salaires qui stagnent et des loyers de plus en plus élevés.

Les fonds de pension : un revenu pas si certain que cela

Le développement des fonds de pension peut causer aussi d’autres problèmes. Si cela peut sembler une bonne idée au premier abord pour l’économie du pays, l’exemple allemand montre que ces fonds de pension n’ont fait qu’augmenter les prix des logements (investissement fiable), notamment à Berlin. Imaginez si la France doit encore faire face à une augmentation des loyers déjà énormes dans les métropoles ?! Mais surtout que ces fonds de pension se transforment en produit financier. Et là, cela est problématique à deux niveaux.

Premièrement, en gros, on ne sait pas où l’argent va. Il peut servir aussi bien à financer des maisons de retraite qu’à des placements boursiers (qui pour augmenter leurs bénéfices délocaliseront peut-être l’usine à côté de chez vous !). Et surtout, l’autre gros problème est de dépendre des marchés financiers : quand tout va, tout va, mais quand c’est la catastrophe, tout s’écroule ! Ne pas oubliez que la crise financière de 2008 a fait énormément de dégâts ! Et comme disait mon prof d’éco, il y a une crise financière (plus ou moins forte) tous les 15 ans environ ! Bref, à mon avis, si on veut une économie éthique et locale, les fonds de pension ne sont pas la solution au problème des retraites. Mais que faire alors ?

Y a-t-il vraiment un manque d’argent pour le financement des retraites ?

Avant de se demander où trouver de l’argent quand il en manque, se poser la question de base : manque-t-il de l’argent ? Et là, en cherchant, la réponse est beaucoup plus nuancée. Il manque de l’argent, mais pas non plus des tonnes. En effet, avec les 25 ans de réforme, les comptes des retraites sont presqu’à l’équilibre ! En effet, il est prévu entre 8 et 17 milliards d’euros de déficit en 2025[7]. Cela peut sembler énorme (surtout à l’échelle individuelle  ), mais en fait, c’est une goutte d’eau dans le budget de l’État français qui s’élevait en 2018 à presque 314 milliards d’euros[8] ! Même en prenant le chiffre le plus haut : 17 milliards, qu’est-ce que c’est par rapport à 314 !?

), mais en fait, c’est une goutte d’eau dans le budget de l’État français qui s’élevait en 2018 à presque 314 milliards d’euros[8] ! Même en prenant le chiffre le plus haut : 17 milliards, qu’est-ce que c’est par rapport à 314 !?

Mais bon, faisons la bonne ménagère (même si normalement un budget étatique ne se gère pas comme un ménage), et voyons comment diminuer ces 17 milliards d’euros de déficit ! Plusieurs pistes s’offrent à nous : diminuer le nombre de chômeurs pour que davantage de cotisations rentrent ! Et là, surprise, normalement, depuis les années 2000, le nombre de chômeurs devraient baisser puisqu’il faut remplacer les baby-boomers qui partent à la retraite ! En tout cas, mes professeurs m’avaient appris ça : notre génération (années 1980) n’aurait pas de problème de chômage, ce serait même le plein emploi puisque il y aurait des départs massifs en retraite. Les départs massifs, on les a eus, mais les emplois… !? Euh… Non ! Pas du tout ! Que c’est-il passé ? Tout simplement, parce que les retraités n’ont pas tous été remplacés. Et là, l’État n’a pas joué son rôle car dans les grandes administrations, en moyenne, c’est un retraité sur trois qui est remplacé[9]. À la Sécu, c’est même un retraité sur cinq qui est seulement remplacé. Vous allez me répondre : mais oui, mais c’est avec les gains de productivité lié à l’informatisation. C’est vrai et faux. Si l’informatique a fait gagner du temps pour certaines tâches, pour d’autres, elle en a fait perdre ; par exemple, à l’hôpital, le temps que les infirmières mettent à remplir tous les éléments dans le dossier informatique du patient est beaucoup plus long que quand elles le remplissaient par écrit sur papier.

Des financements de réserve pour les retraites existent

Un fonds de réserve pour les retraites a été institué par Jospin en 1999 qui a profité de l’embellie économique pour mettre de l’argent de côté pour le financement des retraites pour… 2020 ! Où est cet argent ? Il y a encore 36 milliards d’euros de disponible…

L’autre réserve est celle des retraites complémentaires qui contiendrait 116 milliards. On arrive donc à un total de 150 milliards d’euros de réserve pour les retraites !

Alors, le financement des retraites manque-t-il vraiment d’argent ?

Ensuite, si on a vraiment gagné des gains de productivité, on devrait normalement travailler moins (théorie de l’économiste Keynes). Et depuis 1998, on est toujours aux 35 heures, en 20 ans le temps de travail n’a pas diminué alors que la productivité a augmenté[10]. Enfin, et c’est là que l’État a failli a sa mission : les horaires des services publics sont de plus en plus restreints et il a supprimé tous les postes qui font office de lien avec le citoyen (guichetier, personnel hospitalier, etc.). Ainsi, c’est un énorme potentiel d’employés qui ne cotisent pas.

Enfin, si on veut vraiment trouver de l’argent, on peut lutter contre l’évasion fiscale : ce serait entre 60 et 80 milliards d’euros par an[11] ! Nos petits 17 milliards ne sont donc rien à côté. Comment lutter contre l’évasion fiscale ? Déjà en embauchant davantage de contrôleurs fiscaux (et oh, ça ferait baisser le chômage !), et en prenant des lois plus résolues contre les paradis fiscaux.

Ainsi, le financement des retraites est sur une ligne raide, mais n’est pas catastrophique. Le système par répartition reste pour les retraités le meilleur système pour finir tranquillement leur vie. Et c’est à mon sens, le meilleur système pour mettre en avant la solidarité dans une société française qui en a bien besoin.

Pour en savoir plus

La BD pédagogique d’Emma sur la réforme : https://emmaclit.com/2019/09/23/cest-quand-quon-arrete/

Le simulateur de votre retraite si la loi passe : https://reformedesretraites.fr/

Sur les réserves financières pour les retraites : vidéo de quelques minutes d’un professeur d’économie https://www.facebook.com/watch/?v=447413622855388

Sur les fonds de pension : https://www.bastamag.net/Reforme-des-retraites-regimes-speciaux-baisse-des-pensions-marches-financiers-speculation

Sur le fonds de réserve pour les retraites : https://fr.wikipedia.org/wiki/Fonds_de_r%C3%A9serve_pour_les_retraites

Site internet du FFR : http://www.fondsdereserve.fr/fr

Rapport annuel du FRR de 2017 : http://www.fondsdereserve.fr/documents/FRR-RA2017-FR.pdf

Et le fameux rapport Delevoye : https://www.reforme-retraite.gouv.fr/IMG/pdf/retraite_01-09_leger.pdf

Que faire ?

• Le plus important est que les gens soient informés, donc parlez-en autour de vous, DIFFUSER l’information. N’hésitez pas à partager cet article ou d’autres à ce sujet !

• N’hésitez pas à faire grève. Bien sûr, tout le monde ne peut pas faire une grève illimitée (moi, la première) mais faites grève au moins les jours de manifestation importante. Si, vraiment au niveau du travail, vous êtes juste, n’oubliez pas qu’il est possible de faire grève seulement une heure ou une demi-journée pour aller manifester.

• Allez manifester pour montrer au gouvernement que vous n’êtes pas d’accord avec la réforme.

Notes de bas de page

[1] https://read.oecd-ilibrary.org/social-issues-migration-health/panorama-des-pensions-2017_pension_glance-2017-fr#page141

[2] https://www.lemonde.fr/idees/article/2010/02/12/l-equation-est-connue-il-y-aura-demain-1-5-actif-pour-1-retraite-qui-va-payer-par-michel-godet_1304868_3232.html

[3] https://www.lopinion.fr/edition/economie/quatre-ans-plus-tard-emmanuel-macron-tient-fonds-pension-a-francaise-193632

[4] https://www.lesechos.fr/2017/12/les-retraites-francais-parmi-les-mieux-lotis-de-locde-188738

[5] https://www.la-croix.com/Economie/Monde/En-Allemagne-nombre-retraites-pauvres-inquiete-2016-05-01-1200757161

[6] https://www.challenges.fr/patrimoine/retraite/en-suede-le-big-bang-des-retraites-a-un-gout-amer-vingt-ans-apres_678053

[7] https://www.francebleu.fr/infos/economie-social/le-gouvernement-va-t-il-reformer-les-retraites-plus-vite-que-prevu-1574146416

[8] https://www.performance-publique.budget.gouv.fr/budget-comptes-etat/budget-etat/approfondir/fondamentaux/focus-budget-etat#.XfQe3Oummwk

[9] https://www.lefigaro.fr/societes/2014/07/11/20005-20140711ARTFIG00058-orange-un-depart-a-la-retraite-sur-trois-remplace.php

[10] http://institut.fsu.fr/50-ans-de-gains-de-productivite.html

[11] https://www.lefigaro.fr/conjoncture/2017/11/07/20002-20171107ARTFIG00163-les-chiffres-astronomiques-de-l-evasion-fiscale.php

Simple, clair et efficace, merci 😉

Merci Sarah ! Contente que le côté clair soit passé !

Merci pour ce gros travail de synthèse… surtout la partie sur le temps de travail, c’est vrai qu’il faut questionner le fait qu’on travaille autant d’heures par semaine avec autant de chômeurs, et qu’on repousse l’âge de la retraite alors même que les plus de 50 ans au chômage peinent à retrouver du travail, et que les jeunes galèrent à entrer sur le marché de l’emploi. Bref des problèmes structurels.

Par contre je me posais une question, dans ton encadré tu rassembles retraite à points et par capitalisation, mais est-ce que c’est vraiment la même chose ? Il me semblait que par capitalisation c’était une forme d’épargne qu’on touchait ensuite (donc fonds de pension etc), mais par points c’est juste un système de calcul différent, on reste dans un système où on touchera plus tard une retraite en fonction du nombre d’années de cotisation a priori… (en d’autres termes c’est pas une réforme qui met en place une capitalisation, par contre ça pourrait tout à fait le favoriser https://fr.wikipedia.org/wiki/Retraite_par_capitalisation)

Merci Irène pour tes remarques. T’as raison, j’ai été trop vite dans le temps 😉 ! La retraite à point n’est pas encore la retraite par capitalisation, même si elle la favorise énormément. J’ai donc corrigé l’article, et ajouté l’exemple de la Suède qui est passée à une retraite à point il y a une vingtaine d’années, avec comme conséquence une baisse des pensions des retraités (https://www.challenges.fr/patrimoine/retraite/en-suede-le-big-bang-des-retraites-a-un-gout-amer-vingt-ans-apres_678053).

Waow! Quel article! Ça fait plaisir d’avoir ENFIN la sensation de comprendre un peu mieux ce qui se passe. Merci BEAUCOUP d’avoir pris ce temps!

Bonsoir Delphine.

Je te remercie, et je suis contente d’avoir pu t’éclairer.

Merci également pour cet article qui permet en effet de comprendre quelque chose, comparé aux informations trop schématiques et partiales qu’on peut entendre à la radio ou à la télévision.

Le panorama historique, avec notamment les graphiques commentés et vulgarisés, ainsi que la synthèse des réformes mises en place étaient très éclairants. Donc, grand merci pour ce travail.

Je te remercie Magali, contente que mon travail t’ait plu 🙂 !

[…] sont en grève, et le projet de réforme des retraites (pour comprendre l’enjeu de la réforme, article à lire en cliquant ici) n’a fait qu’envenimer les […]

[…] à une prime. Et vu la réforme des retraites à venir, cela n’aurait pas été du luxe (mon article sur cette réforme en cliquant ici). L’État en n’appliquant pas de hausse de salaire pour tous ces emplois importants montre bien […]